在企业的日常经营中,未开具发票的收入需要申报增值税吗?未及时申报有什么影响呢?应该如何申报呢?今天,让我们通过一系列热点问答,来深入了解未开票收入的相关规定和操作要点。

- 未开票收入是否需要申报增值税?

- 如果没有及时申报未开票收入会有什么影响?

- 未开票收入如何进行增值税申报?

增值税一般纳税人

增值税一般纳税人如果取得未开票收入,在《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第5至6列“未开具发票”相应栏次进行填写申报即可。

温馨提醒

增值税一般纳税人如果申报了未开票收入后又补开发票,那么申报的时候可在《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)的“未开具发票”栏填报负数,冲减当期销售额,同时将当期开具的蓝字发票如实填报在对应栏次。

增值税小规模纳税人

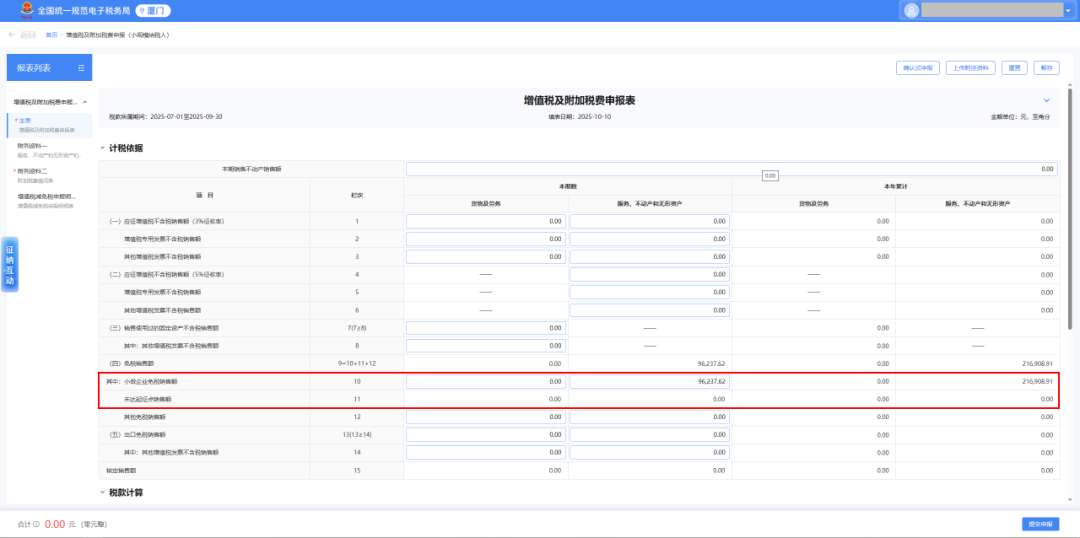

- 按季申报的增值税小规模纳税人如果取得未开票收入,季度销售额未超过30万,可以直接将销售额填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”栏次。

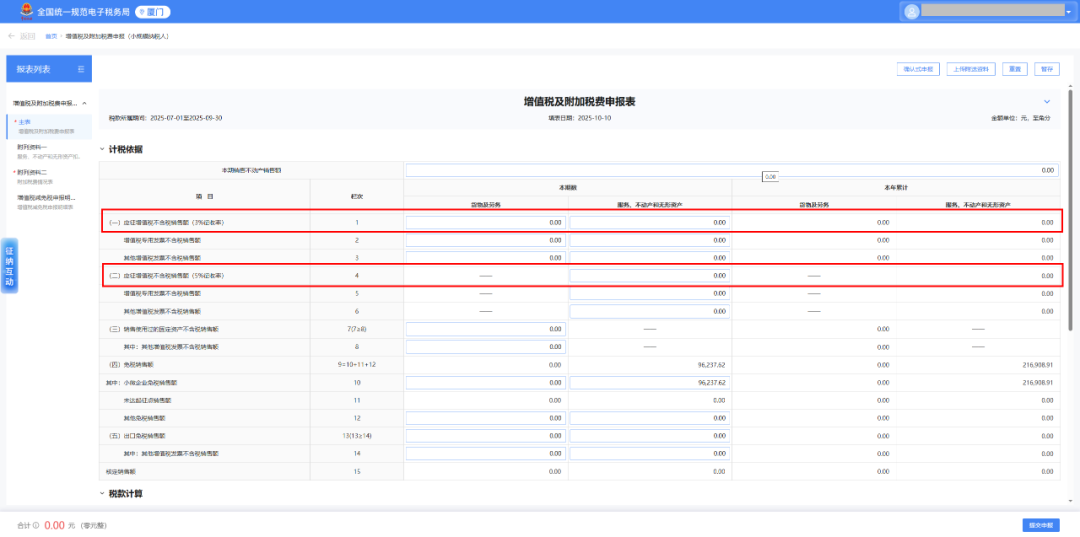

- 按季申报的增值税小规模纳税人如果取得未开票收入,季度销售额超过30万,则需要将不含税的未开票收入填入《增值税及附加税费申报表(小规模纳税人适用)》第1栏“应征增值税不含税销售额(3%征收率)”或第4栏“应征增值税不含税销售额(5%征收率)”的栏次中。

来源:厦门税务